Theo dõi ngay những thay đổi trong chế độ kế toán doanh nghiệp Thông tư 99 – những thay đổi có tác động trực tiếp đến các doanh nghiệp FDI tại Việt Nam.

Bài viết này sẽ giúp bạn làm rõ hoàn toàn vấn đề, đồng thời cung cấp cái nhìn tổng quan và hướng dẫn chi tiết về các chế độ kế toán chính thức mà doanh nghiệp FDI, đặc biệt là doanh nghiệp Nhật Bản, cần tuân thủ.

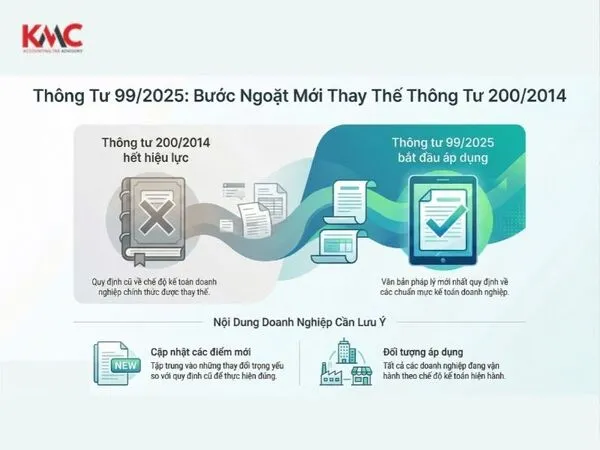

Tổng quan về Thông tư 99/2025/TT-BTC

Thông tư 99/2025/TT-BTC ban hành ngày 27/10/2025 có hiệu lực từ ngày 01/01/2026 thay thế cho Thông tư 200/2014/TT-BTC, hướng dẫn chế độ kế toán doanh nghiệp mới nhất.

Các điểm nổi bật của Thông tư 99/2025/TT-BTC:

- Đối tượng áp dụng: Áp dụng cho các doanh nghiệp thuộc mọi lĩnh vực, mọi thành phần kinh tế

- Tăng quyền tự chủ: Doanh nghiệp được tự thiết kế biểu mẫu chứng từ, sổ sách kế toán phù hợp với đặc điểm hoạt động sản xuất kinh doanh, nhưng phải tuân thủ Luật Kế toán.

- Hiện đại hóa: Chế độ kế toán mới hướng tới việc chuyển đổi số, chuẩn hóa báo cáo tài chính minh bạch, phù hợp với các chuẩn mực kế toán hiện hành.

- Hiệu lực: Bắt đầu áp dụng từ năm tài chính 01/01/2026, thay thế hoàn toàn Thông tư 200.

Lưu ý:

Doanh nghiệp vừa và nhỏ vẫn có thể lựa chọn áp dụng Thông tư 99/2025 hoặc Thông tư 133/2016.

Xem thêm: Hướng dẫn đăng ký chế độ kế toán với cơ quan thuế!

Nội dung chính của Thông tư 99/2025/TT-BTC

Các nội dung chính của chế độ kế toán doanh nghiệp Thông tư 99 bao gồm:

|

Chương |

Nội dung của thông tư 99/2025/TT-BTC |

| Chương I -Quy định chung | Điều 1. Phạm vi điều chỉnh |

| Điều 2. Đối tượng áp dụng | |

| Điều 3. Công tác quản trị và kiểm soát nội bộ | |

| Điều 4. Đơn vị tiền tệ trong kế toán | |

| Điều 5. Thay đổi đơn vị tiền tệ trong kế toán | |

| Điều 6. Công tác kế toán khi doanh nghiệp lựa chọn đơn vị tiền tệ trong kế toán không phải là Đồng Việt Nam | |

| Điều 7. Tổ chức bộ máy kế toán và công tác kế toán tại đơn vị trực thuộc doanh nghiệp | |

| Chương II – Chứng từ kế toán | Điều 8. Quy định chung về chứng từ kế toán |

| Điều 9. Hệ thống biểu mẫu chứng từ kế toán | |

| Điều 10. Lập, ký và kiểm soát chứng từ kế toán | |

| Chương III – Tài khoản kế | Điều 11. Hệ thống tài khoản kế toán |

| Chương IV- Sổ kế toán | Điều 12. Sổ kế toán |

| Điều 13. Mở sổ, ghi sổ và khóa sổ kế toán | |

| Chương V – Báo cáo tài chính | Điều 14. Mục đích của Báo cáo tài chính |

| Điều 15. Kỳ lập Báo cáo tài chính | |

| Điều 16. Đối tượng, trách nhiệm lập Báo cáo tài chính | |

| Điều 17. Hệ thống Báo cáo tài chính của doanh nghiệp | |

| Điều 18. Sửa đổi, bổ sung Báo cáo tài chính | |

| Điều 19. Yêu cầu đối với thông tin trình bày trên Báo cáo tài chính | |

| Điều 20. Nguyên tắc lập và trình bày Báo cáo tài chính của doanh nghiệp đáp ứng giả định hoạt động liên tục | |

| Điều 21. Nguyên tắc lập và trình bày Báo cáo tài chính khi thay đổi kỳ kế toán | |

| Điều 22. Nguyên tắc lập và trình bày Báo cáo tài chính khi chuyển đổi loại hình doanh nghiệp | |

| Điều 23. Nguyên tắc lập và trình bày Báo cáo tài chính khi chia, tách, hợp nhất, sáp nhập doanh nghiệp | |

| Điều 24. Nguyên tắc lập và trình bày Báo cáo tài chính khi doanh nghiệp không đáp ứng giả định hoạt động liên tục | |

| Điều 25. Thời hạn nộp Báo cáo tài chính | |

| Điều 26. Nơi nhận Báo cáo tài chính | |

| Điều 27. Công khai Báo cáo tài chính | |

| Chương VI – Tổ chức thực | Điều 28. Quy định về sử dụng phần mềm kế toán |

| Điều 29. Chuyển đổi số dư trên sổ kế toán | |

| Điều 30. Điều khoản chuyển tiếp | |

| Điều 31. Điều khoản thi hành | |

| Các file ban hành kèm theo | |

| Phụ lục I | Danh mục biểu mẫu chứng từ kế toán |

| Phụ lục II | Hệ thống tài khoản kế toán doanh nghiệp |

| Phụ lục III | Danh mục biểu mẫu sổ kế toán |

| Phụ lục IV | Danh mục biểu mẫu Báo cáo Tài chính |

Xem ngay: Trọn bộ đầy đủ Thông tư 99/2025/TT-BTC TẠI ĐÂY!

Chế độ kế toán doanh nghiệp Thông tư 99 – Những sửa đổi bổ sung chính

Phạm vi và đối tượng áp dụng:

| Đối tượng áp | Thông tư 200/2014/TT-BTC | Thông tư 99/2025/TT-BTC |

| 1. Các doanh nghiệp thuộc mọi lĩnh vực, mọi thành phần kinh tế. | Có | Có |

| 2. Các tổ chức tín dụng, chi nhánh ngân hàng nước ngoài thực hiện chế độ kế toán hoặc văn bản quy phạm pháp luật về kế toán theo hướng dẫn của Ngân hàng Nhà nước Việt Nam. | Không | Có |

Thông tư mới bổ sung tổ chức tín dụng vào đối tượng áp dụng. Đối với các tổ chức này, thông tư sẽ quy định các nghiệp vụ không đặc thù như hàng tồn kho, tài sản cố định, công nợ. Các nghiệp vụ đặc thù của ngành ngân hàng sẽ tiếp tục tuân theo quy định của Ngân hàng Nhà nước.

Ngoài ra những chỉnh sửa quan trọng trong chế độ kế toán doanh nghiệp Thông tư 99 bao gồm:

- Hệ thống tài khoản kế toán: Bổ sung, sửa đổi một số tài khoản cấp 1 và cấp 2 để phản ánh chi tiết hơn bản chất các giao dịch đặc thù. Doanh nghiệp được tăng quyền tự chủ, linh hoạt hơn trong việc xây dựng hệ thống tài khoản chi tiết dựa trên Phụ lục II của Thông tư 99.

- Báo cáo tài chính (BCTC): Sửa đổi, bổ sung các khoản mục, chỉ tiêu trên BCTC (Điều 18) theo hướng minh bạch, tiệm cận tiêu chuẩn quốc tế.

- Hạch toán và ghi sổ: Cập nhật các hướng dẫn hạch toán chi tiết cho các giao dịch mới, phức tạp mà Thông tư 200 chưa bao phủ hết, đặc biệt liên quan đến công cụ tài chính và tài sản số.

- Quản trị doanh nghiệp: Nâng cao trách nhiệm pháp lý của doanh nghiệp khi sửa đổi, bổ sung các quy chế kế toán nội bộ.

- Đơn vị tiền tệ: Quy định rõ ràng hơn về việc sử dụng ngoại tệ làm đơn vị tiền tệ trong kế toán.

So sánh thông tư 99/2025/TT-BTC và thông tư 200/2014/TT-BTC

Những đổi mới trong Thông tư 99 có thể khiến nhiều đơn vị, doanh nghiệp còn đang băn khoăn, vướng mắc. Dưới đây KMC đã tổng hợp so sánh nhanh về Thông tư 200 cùng với Thông tư 99 giúp bạn dễ dàng hơn trong việc nắm bắt các điểm chính và những sửa đổi – khác biệt khi áp dụng vào chế độ kế toán của doanh nghiệp.

|

Tiêu chí |

Thông tư 200/2014/TT-BTC |

Thông tư 99/2025/TT-BTC |

|

1. Phạm vi và đối tượng áp dụng |

||

| Đối tượng | Mọi loại hình doanh nghiệp, trừ doanh nghiệp siêu nhỏ | Giữ nguyên đối tượng nhưng mở rộng thêm đối tượng áp dụng cho doanh nghiệp có vốn đầu tư nước ngoài, cho phép tùy chọn áp dụng IFRS từng phần hoặc toàn phần |

| Phạm vi | Áp dụng chế độ kế toán Việt Nam (VAS) | Tiệm cận IFRS – hướng tới thống nhất chuẩn mực kế toán Việt Nam (VAS 2025) và IFRS, có lộ trình chuyển đổi |

|

2. Hệ thống tài khoản kế toán |

||

| Cấu trúc | 9 loại tài khoản chính

Số tài khoản cấp 1: 76 tài khoản |

Giữ nguyên 9 loại nhưng sắp xếp lại bản chất

Số tài khoản cấp 2: 71 tài khoản |

| Tài khoản mới | Không có | Tài khoản cấp 1: TK 215, TK 332

Tài khoản cấp 2: TK 2295, TK 1383, TK 1385, TK 6275,… Bổ sung tài khoản cấp 3: TK 82111, TK 82112,… |

| Bãi bỏ tài khoản | x | TK 161, TK 611, TK 1562, TK 3385,TK 441, TK 461, TK 466,… |

| Ghi nhận doanh thu | Theo thời điểm chuyển giao rủi ro, lợi ích | Tiệm cận mô hình 5 bước IFRS 15, yêu cầu xác định nghĩa vụ thực hiện, giá giao dịch, phân bổ doanh thu |

|

3. Báo cáo tài chính |

||

| Hệ thống BCTC | 4 báo cáo (bảng CĐKT, KDKD, LCTT, Thuyết minh) | Vẫn 4 báo cáo nhưng đổi tên bảng cân đối kế toán thành Báo cáo tình hình tài chính |

| Bổ sung/Sửa đổi BCTC | Khi cần bổ sung mới hoặc sửa đổi biểu mẫu, tên, nội dung chỉ tiêu BCTC phải được BTC chấp thuận bằng văn bản

Được chi tiết hóa các chỉ tiêu có sẵn cho phù hợp |

Doanh nghiệp được bổ sung thêm chỉ tiêu vào BCTC (ngoài phụ lục IV) nếu phù hợp với yêu cầu quản lý

Phải thuyết minh nội dung bổ sung và ban hành Quy chế nội bộ Nếu cần sửa đổi (thay đổi bản chất) các chỉ tiêu theo mẫu thì vẫn phải báo cáo Bộ Tài Chính để được hướng dẫn |

| BCTC của đơn vị trực thuộc | Các đơn vị trực thuộc không có tư cách pháp nhân vẫn bắt buộc phải lập báo cáo tài chính riêng theo kỳ báo cáo của công ty mẹ để phục vụ hợp nhất, kiểm tra, đối chiếu. | Trao quyền quyết định hoàn toàn cho doanh nghiệp mẹ. DN có thể lựa chọn lập hoặc không lập BCTC riêng cho đơn vị phụ thuộc tùy theo mô hình tổ chức và nhu cầu quản trị. |

| Khi lập BCTC tổng hợp | Khi lập BCTC tổng hợp giữa doanh nghiệp và các đơn vị cấp dưới không có tư cách pháp nhân hạch toán phụ thuộc, phải loại trừ số dư các khoản mục nội bộ, các khoản doanh thu, chi phí, lãi, lỗ chưa thực hiện. | Doanh nghiệp có các đơn vị trực thuộc phải tổng hợp cả thông tin tài chính của trụ sở chính và các đơn vị trực thuộc vào BCTC của doanh nghiệp. |

| Đơn vị tiền tệ | VND, được chọn ngoại tệ nếu đáp ứng điều kiện | Giữ nguyên nhưng yêu cầu công bố căn cứ lựa chọn ngoại tệ |

| Xử lý chỉ tiêu không số liệu | Những chỉ tiêu không có số liệu được miễn trình bày trên BCTC.

DN được chủ động đánh lại số thứ tự các chỉ tiêu của BCTC theo nguyên tắc liên tục trong mỗi phần |

Các chỉ tiêu không có số liệu thì doanh nghiệp không phải trình bày

DN không được đánh lại “Mã số” chỉ tiêu (Áp dụng cho Báo cáo lưu chuyển tiền tệ) |

Hướng dẫn áp dụng chế độ kế toán cho doanh nghiệp FDI: Từ quy định đến thực tế

Để chuyển đổi hoặc áp dụng chế độ kế toán doanh nghiệp Thông tư 99 một cách trơn tru, doanh nghiệp FDI nên thực hiện theo các bước sau:

- Xác định chính xác đối tượng áp dụng: Dựa trên quy mô doanh nghiệp nhỏ và vừa và nhu cầu báo cáo thực tế để lựa chọn chế độ kế toán đúng với quy định.

- Cập nhật và đào tạo nhân sự kế toán: Đảm bảo bộ phận kế toán hiểu rõ các quy định mới, đặc biệt là những khác biệt so với chế độ cũ (nếu có) hoặc so với thông lệ kế toán tại nước mẹ.

- Điều chỉnh hệ thống tài khoản và phần mềm kế toán: Thiết lập danh mục tài khoản, biểu mẫu sổ sách, báo cáo theo đúng quy định của Thông tư được chọn. Đây là bước quan trọng để tự động hóa và chuẩn hóa quy trình.

- Xây dựng các quy trình nội bộ: Soạn thảo hoặc cập nhật quy chế kế toán nội bộ, quy trình luân chuyển chứng từ phù hợp với quy định Việt Nam.

Trên đây KMC đã chia sẻ đến bạn các thông tin cơ bản về Thông tư số 99/2025/TT-BTC – chế độ kế toán doanh nghiệp Thông tư 99.

Đối với doanh nghiệp FDI áp dụng chuẩn các tiêu chuẩn kế toán Việt Nam đã khó, việc cập nhật những chính sách, quy định kế toán, kiểm toán mới lại càng khó khăn và phức tạp hơn. Vậy nên nếu bạn đang là nhà điều hành của doanh nghiệp FDI tại Việt Nam và mong muốn tìm một đơn vị chuyên nghiệp hỗ trợ trọn bộ các nghiệp vụ kế toán để đảm bảo sự chính xác và tuân thủ pháp lý ngay từ đầu. Hãy liên hệ ngay KMC – đơn vị chuyên tư vấn, hướng dẫn và cung cấp giải pháp kế toán – thuế toàn diện cho doanh nghiệp FDI đặc biệt là doanh nghiệp FDI Nhật Bản.

Với đội ngũ nhân sự chuyên gia am hiểu sâu sắc về cả hệ thống kế toán Việt Nam và quốc tế. Cùng sự nhanh nhẹn chủ động luôn cập nhật những thông tin, chính sách, quy định Pháp lý về thuế – kế toán – doanh nghiệp mới nhất. KMC giúp các doanh nghiệp rút ngắn con đường đến với sự tuân thủ chính xác và hiệu quả, biến thách thức pháp lý thành nền tảng vững chắc cho sự phát triển bền vững.

Xem ngay: Giải pháp thuê dịch vụ kế toán chuyên nghiệp tại KMC!

Nhận tư vấn ngay từ chuyên gia KMC bạn hãy gọi tới hotline: 081 489 4789.