Vào ngày 19 tháng 10 năm 2020, Chính phủ đã ban hành Nghị định 126/2020/ND-CP (“Nghị định 126”) quy định chi tiết một số điều của Luật Quản lý thuế. Nghị định 126 có hiệu lực từ ngày 5 tháng 12 năm 2020.

Nghị định 126 bao gồm 9 chương và 44 điều. Nghị định này có hiệu lực từ ngày 5 tháng 12 năm 2020, theo một số quy định chuyển tiếp.

Các điểm nổi bật trong Nghị định 126 như sau:

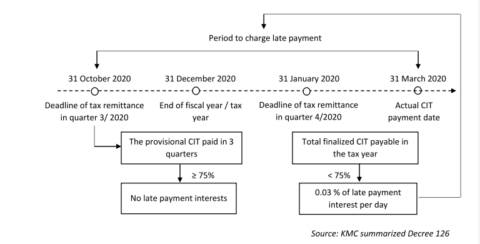

- Theo điều 8 của Nghị định 126, tổng số thuế thu nhập doanh nghiệp (“CIT”) phải nộp trong ba quý đầu của năm tài chính không được thấp hơn 75% số thuế CIT đã xác định. Trong trường hợp số thuế đã nộp trong ba quý dưới 75%, sẽ áp dụng phạt chậm nộp thuế cho số tiền truy thu từ thời hạn nộp thuế trong quý 3 đến ngày nộp vào Ngân sách Nhà nước.

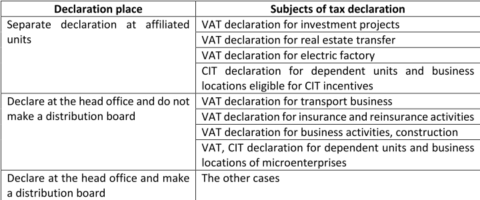

- Điều 11 làm rõ thêm quy định về khai báo thuế cho các đơn vị phụ thuộc. Người nộp thuế thực hiện kế toán tập trung tại trụ sở chính và có đơn vị phụ thuộc tại các tỉnh khác, thì người nộp thuế sẽ khai báo thuế tại trụ sở chính và phân bổ số thuế phải nộp tại mỗi tỉnh.

Một số trường hợp đặc biệt về địa điểm khai báo thuế giá trị gia tăng (“VAT”) được đề cập trong bảng dưới đây:

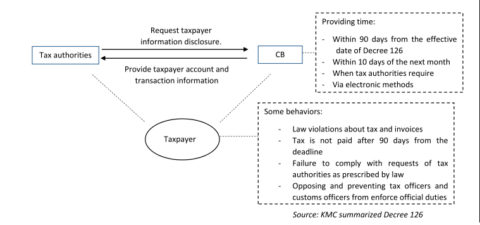

- Các điều 29 và 30 của Nghị định 126 quy định về nghĩa vụ và trách nhiệm của các ngân hàng thương mại (“CB”) trong việc công bố thông tin người nộp thuế.

- Ngoài ra, theo Điều 14, Nghị định 126 mở rộng quyền của cơ quan thuế trong việc áp dụng nghĩa vụ thuế trong một số trường hợp cụ thể:

- Các công ty ký kết hợp đồng phương pháp xác định giá thuế không tuân thủ các nguyên tắc thương mại để trốn thuế.

- Sử dụng hóa đơn bất hợp pháp và sử dụng hóa đơn một cách bất hợp pháp nhưng hàng hóa và dịch vụ trong giao dịch là có thực để khai thuế.

- Không tuân thủ quyết định thanh tra trong vòng 10 ngày và thanh tra thuế trong vòng 15 ngày.

- Không tuân thủ các quy định về xác định và khai báo giá chuyển nhượng.