Tải về mẫu tờ khai thuế giá trị gia tăng mới nhất 2026! Giải đáp chuyên sâu về chiến lược kê khai thuế GTGT áp dụng cho doanh nghiệp FDI. Đặc biệt trong bài chia sẻ này KMC còn đưa ra phân tích, đánh giá chuyên sâu giúp doanh nghiệp FDI tối ưu dòng tiền và bảo vệ lợi nhuận.

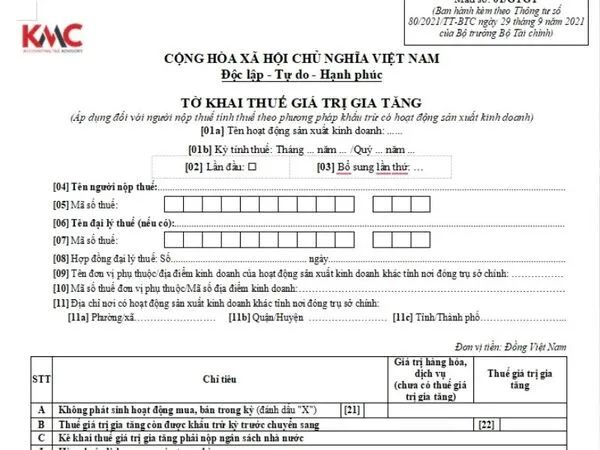

Mẫu tờ khai thuế giá trị gia tăng – Mẫu 01/GTGT mới nhất

Tờ khai thuế GTGT mới nhất hiện nay sử dụng mẫu 01/GTGT được ban hành tại Phụ lục II, Thông tư 80/2021/TT-BTC áp dụng đối với các tổ chức, cá nhân nộp thuế thuộc diện phải tính thuế theo phương pháp khấu trừ và có hoạt động sản xuất, kinh doanh trong kỳ tính thuế (tháng/quý).

Tải ngay mẫu tờ khai Thuế GTGT mẫu 01 mới nhất TẠI ĐÂY!

Các quy định về tờ khai thuế Giá trị gia tăng

Thời hạn nộp tờ khai thuế GTGT

Doanh nghiệp nộp tờ khai thuế GTGT theo tháng hoặc theo quý sẽ có thời hạn khác nhau, cụ thể:

- Thời hạn nộp tờ khai thuế GTGT theo tháng: Chậm nhất là 20 ngày của tháng sau

- Thời hạn nộp tờ khai thuế GTGT theo quý: Chậm nhất là ngày cuối cùng của tháng đầu tiên quý sau

Mức phạt chậm nộp tờ khai thuế GTGT

Căn cứ theo Điều 13 Nghị định 125/2020/NĐ-CP được sửa đổi bổ sung theo Nghị định 310/2025/NĐ-CP có quy định về mức phạt chậm nộp tờ khai thuế GTGT như sau:

|

Mức độ vi phạm (thời gian chậm nộp) |

Mức phạt tiền (đồng) | Điều kiện / Ghi chú đặc biệt |

Biện pháp khắc phục hậu quả |

|

1 – 5 ngày |

Phạt cảnh cáo |

Phải có tình tiết giảm nhẹ |

Có thể buộc nộp chậm nộp nếu dẫn đến chậm nộp thuế |

|

1 – 30 ngày |

2.000.000 – 5.000.000 |

Trừ trường hợp được phạt cảnh cáo ở trên |

Buộc nộp đủ tiền chậm nộp (nếu dẫn đến chậm nộp thuế) |

|

31 – 60 ngày |

5.000.000 – 8.000.000 |

– |

Buộc nộp đủ tiền chậm nộp (nếu dẫn đến chậm nộp thuế) |

|

61 – 90 ngày |

8.000.000 – 15.000.000 |

– |

Buộc nộp đủ tiền chậm nộp (nếu dẫn đến chậm nộp thuế) |

|

Từ 91 ngày trở lên |

8.000.000 – 15.000.000 |

Không phát sinh số thuế phải nộp |

Buộc nộp đủ tiền chậm nộp (nếu dẫn đến chậm nộp thuế) |

|

Không nộp tờ khai |

8.000.000 – 15.000.000 |

Không phát sinh số thuế phải nộp |

Buộc nộp hồ sơ khai thuế |

|

Không nộp phụ lục giao dịch liên kết |

8.000.000 – 15.000.000 |

Kèm theo hồ sơ quyết toán thuế TNDN |

Buộc nộp phụ lục |

|

Quá hạn trên 90 ngày |

15.000.000 – 25.000.000 |

Có phát sinh thuế phải nộp + đã nộp đủ thuế + tiền chậm nộp trước khi cơ quan thuế công bố kiểm tra/thanh tra hoặc lập biên bản |

Buộc nộp đủ tiền chậm nộp (nếu dẫn đến chậm nộp thuế) |

|

Trường hợp đặc biệt (khoản 5) |

Bằng số thuế phát sinh phải nộp (hoặc tổng số thuế các kỳ) nhưng không thấp hơn mức trung bình khoản 4 (tức ~11,5 triệu) |

Áp dụng khi số phạt theo khoản 5 > số thuế phát sinh phải nộp trên tờ khai |

– |

Lưu ý:

- Ngoài phạt chậm nộp tờ khai, hầu hết các trường hợp còn phải chịu tiền chậm nộp thuế (0,03%/ngày số thuế chậm nộp)

- Nếu đã nộp đủ thuế + tiền chậm nộp trước khi bị cơ quan thuế phát hiện/lập biên bản sẽ được áp dụng mức phạt nhẹ hơn (khoản 5).

Xem thêm: Các trường hợp được hoàn thuế GTGT!

Kê khai thuế GTGT – Phân tích chiến lược dành cho doanh nghiệp FDI

Lựa chọn phương pháp kê khai & tác động tài chính

Hiểu về tờ khai thuế giá trị gia tăng, kế toán trưởng hay chủ doanh nghiệp FDI còn phải dành sự quan tâm đặc biệt đến phương pháp kê khai thuế GTGT. Việc lựa chọn phương pháp kê khai thuế GTGT (khấu trừ hoặc trực tiếp) không chỉ ảnh hưởng đến số thuế phải nộp ngắn hạn mà còn tác động lâu dài đến cấu trúc chi phí, giá bán và khả năng cạnh tranh.

- Phương pháp khấu trừ: Phù hợp với đa số doanh nghiệp FDI có quy mô lớn, doanh thu cao. Ưu điểm là được khấu trừ thuế đầu vào, giảm trực tiếp số thuế phải nộp, từ đó cải thiện dòng tiền. Tuy nhiên, yêu cầu chặt chẽ về hóa đơn, chứng từ và hệ thống kế toán phức tạp hơn. Một sai sót trong kê khai khấu trừ có thể dẫn đến truy thu thuế và phạt nặng.

- Phương pháp trực tiếp: Thường áp dụng cho các doanh nghiệp nhỏ, siêu nhỏ hoặc một số ngành nghề đặc thù. Số thuế phải nộp được tính trực tiếp trên doanh thu, đơn giản về mặt thủ tục nhưng có thể tạo gánh nặng thuế lớn hơn nếu tỷ lệ % áp dụng cao hoặc doanh nghiệp có nhiều chi phí đầu vào.

Các tình huống đặc biệt và cách xử lý

Đối với các tình huống đặc biệt doanh nghiệp có thể tìm cách xử lý nhanh theo hướng dẫn dưới đây:

- Kê khai bổ sung, điều chỉnh: Khi phát hiện sai sót, việc kê khai điều chỉnh là cần thiết. Tuy nhiên, hãy lưu ý đến thời điểm điều chỉnh vì nó sẽ ảnh hưởng đến kỳ tính thuế và có thể phát sinh tiền chậm nộp. Một báo cáo phân tích rủi ro trước khi điều chỉnh là cần thiết.

- Các trường hợp được hoàn thuế GTGT: Đây là cơ chế quan trọng giúp cải thiện dòng tiền đáng kể cho doanh nghiệp FDI, đặc biệt là những doanh nghiệp mới thành lập, đầu tư dự án lớn hoặc kinh doanh xuất khẩu. Thủ tục hoàn thuế đòi hỏi hồ sơ chứng từ hoàn chỉnh và thường mất nhiều thời gian thẩm tra.

- Xử lý lỗi trên phần mềm HTKK hoặc cổng thuế điện tử: Các lỗi kỹ thuật như không kết nối được chữ ký số, lỗi định dạng file, lỗi tờ khai không khớp với hóa đơn… cần được xử lý nhanh để đảm bảo hạn nộp. Việc có một đối tác am hiểu quy trình như KMC hỗ trợ sẽ giảm thiểu đáng kể rủi ro này.

Cập nhật xu hướng và lộ trình số hóa năm 2026

Năm 2026 chứng kiến sự phát triển mạnh mẽ của chính phủ điện tử trong lĩnh vực thuế. Xu hướng số hóa toàn diện từ hóa đơn điện tử, kê khai điện tử đến nộp thuế điện tử là bắt buộc. Các doanh nghiệp FDI, với hệ thống quản trị tiên tiến, cần tận dụng lợi thế này để tự động hóa quy trình, giảm thiểu sai sót thủ công và có được dữ liệu báo cáo tức thời phục vụ cho việc ra quyết định tài chính.

Xem ngay: Luật thuế giá trị gia tăng mới nhất!

KMC – Tư vấn & cung cấp giải pháp thuế chuyên sâu cho doanh nghiệp FDI

Kê khai thuế trên tờ khai thuế giá trị gia tăng không phải việc phức tạp, điều quan trọng là mọi nghĩa vụ thuế, kế toán phải được thực hiện đúng và chuẩn ngay từ đầu. Đây cũng chính là một trong những khó khăn lớn nhất đối với doanh nghiệp FDI khi mở rộng thị trường tại Việt Nam.

Để hỗ trợ tối ưu cho doanh nghiệp FDI, KMC đã và đang cung cấp giải pháp thuế – kế toán chuyên nghiệp, toàn diện từ tư vấn pháp lý – thay mặt doanh nghiệp thực hiện các nghiệp vụ thuế, kế toán – xử lý các tình huống phát sinh, trực tiếp làm việc với cơ quan thuế – kế toán khi được yêu cầu.

KMC không chỉ cung cấp dịch vụ kế toán thuế mà còn tư vấn tích hợp hệ thống ERP với các nền tảng kê khai thuế của Việt Nam, giúp doanh nghiệp Nhật Bản và các doanh nghiệp FDI khác vận hành trơn tru, hiệu quả, tuân thủ pháp luật.

KMC giúp bạn biến nghĩa vụ thành cơ hội tối ưu hóa tài chính cho doanh nghiệp.

Nhận tư vấn ngay từ chuyên gia bạn hãy liên hệ ngay hotline: 081 489 4789.