Nếu bạn là doanh nghiệp FDI, bạn không chỉ cần biết thuế thu nhập doanh nghiệp thông thường mà còn cần quan tâm tới thuế thu nhập đặc biệt. Vậy nó là gì? Tại sao bạn cần biết? Đối tượng nào sau đây phải chịu thuế thu nhập đặc biệt? Hãy cùng KMC tìm hiểu vấn đề và giải pháp trong bài viết này.

Thuế thu nhập đặc biệt là gì?

thuế thu nhập đặc biệt là gì?

Khác với Thuế thu nhập doanh nghiệp (TNDN) thông thường đánh trên tổng lợi nhuận, Thuế TNĐB là loại thuế trực tiếp, chỉ áp dụng cho một số ngành, nghề đặc biệt được Nhà nước quy định cụ thể. Đó là dầu khí, casino và tài nguyên quý hiếm. Thuế này thường được tính dựa trên doanh thu hoặc lợi nhuận phát sinh từ chính các hoạt động đặc thù đó. Một sai sót trong việc xác định nghĩa vụ thuế này có thể gây ra hậu quả nghiêm trọng như truy thu thuế, phạt vi phạm và tổn hại uy tín lâu dài.

Nhóm đối tượng nào sau đây phải chịu thuế thu nhập đặc biệt?

Căn cứ vào Luật Thuế Thu nhập doanh nghiệp và các văn bản hướng dẫn thi hành, chúng ta có thể phân loại các đối tượng phải chịu Thuế thu nhập đặc biệt (TTNĐB) tại Việt Nam thành 4 nhóm chính:

Doanh nghiệp thăm dò, khai thác dầu khí

Thuế thu nhập đặc biệt trong lĩnh vực dầu khí không áp dụng theo một mức cố định. Thay vào đó, nó được đàm phán, thỏa thuận cụ thể trong từng Hợp đồng Dầu khí (PSC – Production Sharing Contract) hoặc Hợp đồng Điều hành Chung (JOC – Joint Operating Contract).

Nhóm đối tượng này thường có mức thuế suất cao nhất, dao động trong khoảng từ 32% đến 50% tùy thuộc vào địa điểm, quy mô, trữ lượng mỏ và các điều kiện kinh tế – kỹ thuật của dự án.

Các tập đoàn năng lượng đa quốc gia cần đặc biệt lưu ý đến các điều khoản về thuế, phân chia sản phẩm và lợi nhuận trong hợp đồng được ký kết với đối tác Việt Nam.

Doanh nghiệp thăm dò, khai thác tài nguyên quý hiếm

Nhóm này bao gồm các doanh nghiệp hoạt động trong lĩnh vực khai thác khoáng sản đặc biệt có giá trị cao như vàng, bạch kim, đá quý, thiếc, vonfram và antimon. Theo quy định, thuế suất TTĐB áp dụng cho hoạt động này cũng ở mức rất cao thường từ 40% đến 50%. Tuy nhiên, mức thuế cụ thể có thể thay đổi tùy theo từng loại tài nguyên, địa bàn khai thác và được quy định chi tiết tại các văn bản pháp luật chuyên ngành về khoáng sản.

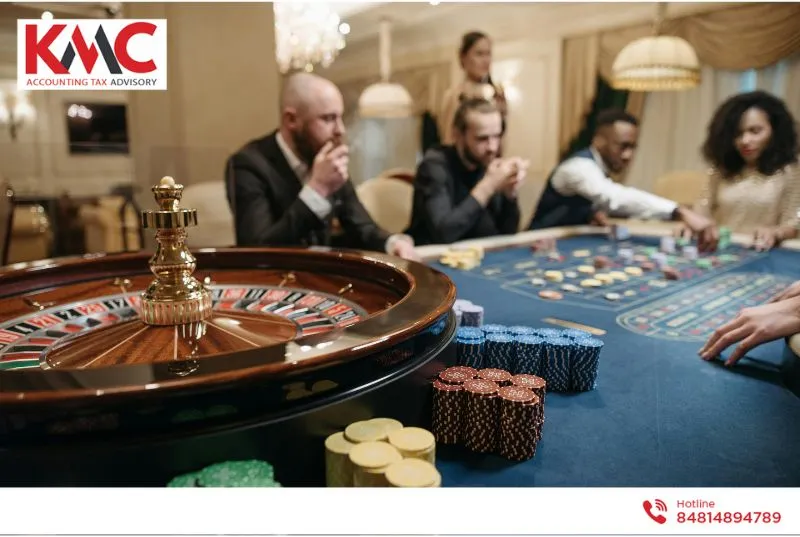

Doanh nghiệp kinh doanh dịch vụ Casino và trò chơi điện tử có thưởng

casino

Trong lĩnh vực giải trí có thưởng, các dịch vụ thuộc diện chịu thuế bao gồm:

- Kinh doanh casino (hiện chỉ thí điểm cho khách quốc tế tại một số địa phương nhất định).

- Kinh doanh trò chơi điện tử có thưởng như máy jackpot, slot, video poker và các loại tương tự.

- Thuế suất được tính trên tổng doanh thu từ các dịch vụ này thường ở mức 30% – 35%.

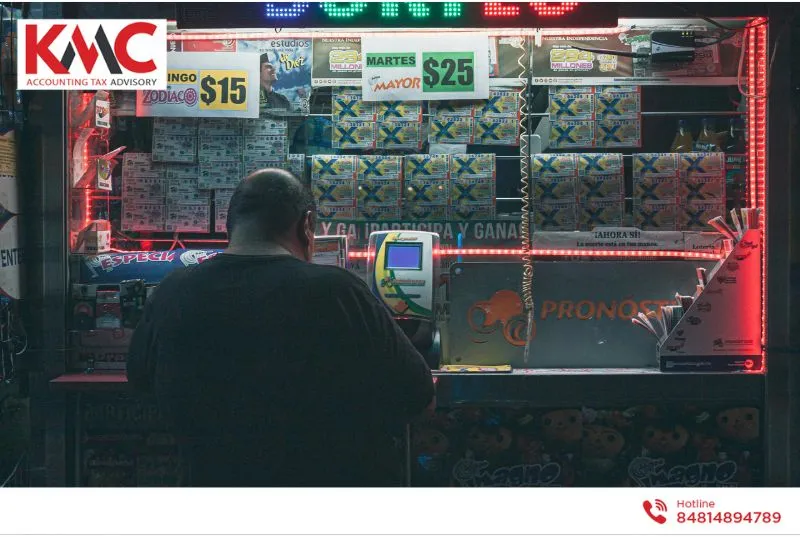

Doanh nghiệp kinh doanh xổ số

đối tượng nào sau đây phải chịu thuế thu nhập đặc biệt kinh doanh sổ xố

Hoạt động kinh doanh xổ số (bao gồm cả xổ số truyền thống và xổ số điện toán cũng nằm trong diện chịu thuế TNĐB. Đối với lĩnh vực này, cơ chế tính thuế khá đặc thù, thường dựa trên phần doanh thu từ bán vé sau khi đã trừ đi số tiền trả thưởng cho người trúng. Vì là lĩnh vực nhạy cảm, nên nó phải được các doanh nghiệp nhà nước hoặc các tổ chức được nhà nước cấp phép đặc biệt thực hiện.

Lưu ý:

Ngoài 4 nhóm chính trên, một số luật chuyên ngành có thể quy định bổ sung về thuế TNĐB đối với các hoạt động hoặc khoản thu nhập đặc biệt khác.

4 bước quản lý rủi ro thuế thu nhập đặc biệt hiệu quả

Rà soát và đánh giá liên tục

Các doanh nghiệp FDI, nhất là các tập đoàn đa ngành có cơ cấu kinh doanh phức tạp. Một công ty chuyên về sản xuất ô tô (không chịu thuế TNĐB) có thể:

- Đầu tư vốn vào một liên doanh thăm dò khoáng sản (thuộc diện chịu thuế TNĐB).

- Nhận được thu nhập từ chuyển nhượng một phần dự án có liên quan đến tài nguyên.

- Mở rộng sang mã ngành mới mà không nhận ra đó là ngành “đặc biệt”.

Do đó, doanh nghiệp cần định kỳ kiểm tra toàn bộ cơ cấu kinh doanh, mã ngành nghề, dự án đầu tư và các nguồn thu nhập (hiện tại và tiềm năng) để phát hiện kịp thời các hoạt động có thể phát sinh nghĩa vụ thuế TNĐB.

Hạch toán tách bạch

Đối với doanh nghiệp đa ngành, bạn cần hạch toán kế toán riêng biệt cho phần hoạt động chịu thuế TNĐB để đảm bảo kê khai và quyết toán thuế chính xác.

Cập nhật chính sách chủ động

Luật thuế có thể thay đổi. Cho nên, bộ phận pháp chế nội bộ của doanh nghiệp nên theo dõi thường xuyên để cập nhật chính sách mới nhất. Nếu bạn sử dụng đối tác tư vấn chuyên nghiệp như KMC, chúng tôi sẽ tự cập nhật và điều chỉnh kịp thời.

Chuẩn bị hồ sơ thuế đầy đủ

Doanh nghiệp nên lưu trữ đầy đủ một cách có hệ thống toàn bộ hồ sơ, chứng từ liên quan đến thuế TNĐB để sẵn sàng cho mọi cuộc thanh tra, kiểm tra của cơ quan thuế.

Cuối cùng, giải pháp tối ưu và vững chắc nhất cho doanh nghiệp FDI là hợp tác với đối tác tư vấn pháp lý – thuế tin cậy, am hiểu sâu sắc cả hệ thống pháp luật Việt Nam lẫn văn hóa kinh doanh quốc tế như KMC. Chúng tôi không chỉ có thể trả lời câu hỏi “đối tượng nào sau đây phải chịu thuế thu nhập đặc biệt?” mà còn đồng hành cùng bạn xây dựng chiến lược thuế tổng thể, tối ưu hóa nghĩa vụ tài chính và đảm bảo sự an toàn, bền vững cho hoạt động đầu tư dài hạn của bạn tại thị trường Việt Nam.

Xem thêm: Hướng dẫn kết chuyển thuế thu nhập doanh nghiệp (TNDN) toàn diện cho doanh nghiệp FDI