Bạn là nhà quản lý của doanh nghiệp FDI tại Việt Nam hay bạn đang là nhân sự kế toán mong muốn tìm hiểu chi tiết hơn về chuẩn mực kế toán 16 – chi phí đi vay, những quy định của pháp luật về chi phí đi vay. Trong bài chia sẻ sau, KMC sẽ giúp bạn đi sâu vào phân tích chuẩn mực kế toán số 16 – Chi phí đi vay. Đặc biệt là hiểu rõ sự khác biệt giữa Chuẩn mực kế toán Việt Nam (VAS) và Chuẩn mực Báo cáo Tài chính Quốc tế (IFRS), cung cấp góc nhìn thực tiễn không thể bỏ qua cho cộng đồng doanh nghiệp FDI, đặc biệt là các doanh nghiệp Nhật Bản tại Việt Nam.

Chuẩn mực kế toán số 16 là gì?

Chuẩn mực kế toán số 16 (VAS 16) quy định và hướng dẫn các nguyên tắc, phương pháp kế toán đối với chi phí đi vay. Mục đích cốt lõi của chuẩn mực này là quy định hướng dẫn các nguyên tắc và phương thức kế toán đối với chi phí đi vay gồm: ghi nhận chi phí đi vay vào chi phí sản xuất, kinh doanh trong kỳ; vốn hóa chi phí đi vay khi các chi phí này liên quan trực tiếp đến việc đầu tư xây dựng hoặc sản xuất tài sản dở dang làm cơ sở ghi sổ kế toán và lập báo cáo tài chính.

Chuẩn mực kế toán số 16 – Chi phí đi vay áp dụng cho kế toán chi phí đi vay.

Các thuật ngữ trong chuẩn mực kế toán số 16 – Chi phí đi vay được hiểu như sau:

- Chi phí đi vay: Là lãi tiền vay và các chi phí khác phát sinh liên quan trực tiếp đến các khoản vay của doanh nghiệp.

- Tài sản dở dang: Là tài sản đang trong quá trình đầu tư xây dựng và tài sản đang trong quá trình sản xuất cần có một thời gian đủ dài (trên 12 tháng) để có thể đưa vào sử dụng theo mục đích định trước hoặc để bán.

Chi phí đi vay bao gồm:

- Lãi tiền vay ngắn hạn, lãi tiền vay dài hạn, kể cả lãi tiền vay trên các khoản thấu chi;

- Phần phân bổ các khoản chiết khấu hoặc phụ trội phát sinh liên quan đến những khoản vay do phát hành trái phiếu;

- Phần phân bổ các khoản chi phí phụ phát sinh liên quan tới quá trình làm thủ tục vay;

- Chi phí tài chính của tài sản thuê tài chính.

Xem thêm: Có bao nhiêu chuẩn mực kế toán – Hệ thống chuẩn mực kế toán Việt Nam!

Nội dung của chuẩn mực kế toán 16 – Chi phí đi vay

Ghi nhận chi phí đi vay

- Chi phí đi vay phải ghi nhận vào chi phí sản xuất, kinh doanh trong kỳ khi phát sinh, trừ khi được vốn hoá theo quy định bên dưới.

- Chi phí đi vay liên quan trực tiếp đến việc đầu tư xây dựng hoặc sản xuất tài sản dở dang được tính vào giá trị của tài sản đó (được vốn hoá) khi có đủ các điều kiện quy định trong chuẩn mực kế toán số 16 – Chi phí đi vay.

- Chi phí đi vay liên quan trực tiếp đến việc đầu tư xây dựng hoặc sản xuất tài sản dở dang được tính vào giá trị của tài sản đó. Các chi phí đi vay được vốn hoá khi doanh nghiệp chắc chắn thu được lợi ích kinh tế trong tương lai do sử dụng tài sản đó và chi phí đi vay có thể xác định được một cách đáng tin cậy.

Xác định chi phí đi vay được vốn hoá

Chuẩn mực kế toán số 16 cho phép doanh nghiệp LỰA CHỌN một trong hai phương pháp:

- Ghi nhận toàn bộ chi phí đi vay vào chi phí sản xuất, kinh doanh trong kỳ; hoặc

- Vốn hóa chi phí đi vay vào giá trị của tài sản dở dung khi hội đủ các điều kiện nhất định.

Điều kiện vốn hóa chi phí đi vay:

Để vốn hóa chi phí đi vay vào giá trị một tài sản dở dang (như một tòa nhà đang xây dựng, một dây chuyền sản xuất đang lắp đặt), Chuẩn mực kế toán số 16 quy định rõ ba điều kiện tiên quyết sau:

- Phát sinh chi phí đi vay: Các khoản chi phí này thực tế đã phát sinh.

- Phát sinh chi phí cho tài sản dở dang: Các chi phí khác để đưa tài sản vào trạng thái sẵn sàng sử dụng theo dự tính đã phát sinh.

- Hoạt động xây dựng, sản xuất tài sản thực sự diễn ra: Các hoạt động cần thiết để đưa tài sản vào trạng thái sẵn sàng sử dụng đang được thực hiện.

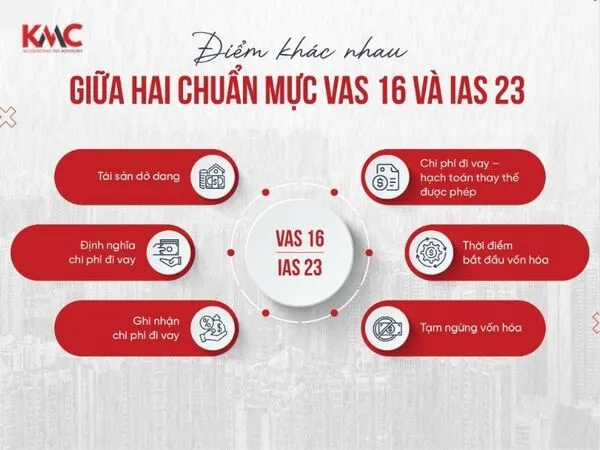

So sánh chi tiết Chuẩn mực kế toán số 16 (VAS 16) và IAS 23

Chuẩn mực kế toán 16 ảnh hưởng trực tiếp đến kết quả kinh doanh và giá trị tài sản trình bày trên Báo cáo Tài chính. Đối với các doanh nghiệp FDI thường xuyên phải lập cả Báo cáo Tài chính theo VAS lẫn IFRS, việc nắm vững VAS 16 là bước đệm không thể thiếu.

Để giúp bạn hiểu rõ hơn về chuẩn mực kế toán 16 VAS về chi phí đi vay và chuẩn mực kế toán quốc tế về chi phí đi vay IAS 23 theo dõi ngay bảng so sánh nhanh dưới đây:

|

Tiêu chí |

Chuẩn mực kế toán số 16 (VAS 16) | IAS 23 |

Ảnh hưởng thực tiễn |

| Phương pháp xử lý | Cho phép LỰA CHỌN giữa vốn hóa hoặc ghi nhận toàn bộ vào chi phí trong kỳ. | BẮT BUỘC vốn hóa nếu đủ điều kiện. | Doanh nghiệp áp dụng VAS có thể chọn phương án tối ưu hóa lợi nhuận kế toán trong ngắn hạn, trong khi theo IAS 23, việc vốn hóa là bắt buộc, đảm bảo tính so sánh cao hơn. |

| Lãi suất vốn hóa | Quy định cụ thể về cách xác định lãi suất vốn hóa cho từng khoản vay. | Nguyên tắc chung hơn, nhấn mạnh vào lãi suất trung bình gia quyền của các khoản vay chung. | Việc tính toán chi phí đi vay được vốn hóa theo VAS 16 có thể chi tiết và phức tạp hơn so với IAS 23 trong một số trường hợp. |

| Thời điểm bắt đầu vốn hóa | Khi đồng thời thỏa mãn 3 điều kiện: (1) Phát sinh chi phí đi vay; (2) Phát sinh chi phí cho tài sản; (3) Hoạt động xây dựng/sản xuất diễn ra. | Tương tự VAS 16. | Nhất quán về mặt nguyên tắc. Kế toán cần lưu ý kỹ các mốc thời gian này để hạch toán chính xác. |

Có thể thấy sự khác biệt lớn nhất của VAS 16 và IAS 23 nằm ở chính sách lựa chọn và bắt buộc. Trong khi VAS 16 mang tính linh hoạt, thì IAS 23 hướng tới sự thống nhất và tính so sánh toàn cầu. Điều này có nghĩa là một doanh nghiệp khi lập BCTC hợp nhất theo IFRS có thể phải điều chỉnh lại giá trị tài sản và chi phí nếu trên sổ kế toán theo VAS, họ đã chọn phương án ghi nhận toàn bộ chi phí đi vay vào chi phí trong kỳ.

Ví dụ minh họa thực tế về cách ghi nhận chi phí đi vay cho doanh nghiệp FDI

Xét một doanh nghiệp FDI Nhật Bản tại Việt Nam xây dựng một nhà máy mới với tổng vốn đầu tư 100 tỷ đồng. Trong kỳ, doanh nghiệp vay ngân hàng 50 tỷ đồng với lãi suất 10%/năm (tương đương 5 tỷ đồng chi phí lãi vay trong kỳ) và đã đáp ứng đủ điều kiện vốn hóa.

- Theo VAS 16: Doanh nghiệp có quyền lựa chọn. Nếu chọn vốn hóa, giá trị nhà máy trên Bảng Cân đối kế toán sẽ là 55 tỷ đồng (50 tỷ + 5 tỷ chi phí lãi vay được vốn hóa). Nếu chọn ghi nhận toàn bộ vào chi phí, lợi nhuận trước thuế sẽ giảm 5 tỷ đồng.

- Theo IAS 23: Doanh nghiệp bắt buộc phải vốn hóa 5 tỷ đồng chi phí lãi vay này. Giá trị nhà máy trên BCTC hợp nhất theo IFRS sẽ phải là 55 tỷ đồng.

Những lưu ý quan trọng về việc tạm ngừng và chấm dứt vốn hóa

Chuẩn mực kế toán số 16 cũng quy định rõ về việc tạm ngừng vốn hóa khi việc xây dựng, sản xuất tài sản bị gián đoạn bất thường trong một thời gian dài. Việc vốn hóa sẽ chỉ được tiếp tục khi các hoạt động này được khôi phục. Việc vốn hóa chấm dứt khi về cơ bản mọi hoạt động cần thiết để đưa tài sản vào trạng thái sẵn sàng sử dụng đã hoàn thành.

Các quy định này là rất cần thiết để hạch toán chính xác cho các dự án dài hạn, vốn rất phổ biến ở các doanh nghiệp FDI.

Tư vấn, hướng dẫn và cung cấp giải pháp kế toán toàn diện cho doanh nghiệp FDI

Hiểu chỉ là bước đầu, hầu hết các doanh nghiệp đều gặp phải rất nhiều vướng mắc khi áp dụng chuẩn mực kế toán số 16 vào thực tế. Đó chính là lý do mà rất nhiều doanh nghiệp đặc biệt là doanh nghiệp FDI tại Việt Nam lựa chọn một đơn vị chuyên nghiệp để tư vấn, cung cấp giải pháp thuế – kế toán chuyên nghiệp và tuân thủ pháp luật.

Là đơn vị dẫn đầu trong cung cấp dịch vụ thuế – kế toán chuyên nghiệp cho doanh nghiệp FDI đặc biệt là doanh nghiệp FDI Nhật Bản tại Việt Nam, KMC đã và đang đồng hành, tư vấn, hỗ trợ và cung cấp giải pháp kế toán, thuế toàn diện cho nhiều doanh nghiệp.

Đối với chuẩn mực kế toán 16 nói riêng – KMC giúp cho doanh nghiệp, bộ phận kế toán doanh nghiệp có thể:

- Tư vấn giải đáp mọi thắc mắc, câu hỏi về VAS 16 và IAS 23

- Áp dụng chuẩn mực kế toán số 16 một cách chính xác, đồng thời đối chiếu với IAS 23 để đáp ứng yêu cầu báo cáo đa quốc gia là một thách thức không nhỏ.

- Thay mặt doanh nghiệp làm việc với cơ quan thuế, kế toán đảm bảo sự chuẩn xác và tuân thủ pháp luật tránh các vấn đề pháp lý phát sinh

Với đội ngũ kế toán được đào tạo bài bản am hiểu sâu sắc cả VAS và IFRS, KMC hỗ trợ công tác kế toán, tư vấn chuyển đổi Báo cáo tài chính, hay tối ưu hóa chi phí đi vay một cách chuyên sâu cho từng doanh nghiệp. Chúng tôi hiểu rõ những khác biệt tinh tế giữa các chuẩn mực và cam kết mang lại sự chính xác tuyệt đối.

Để nhận tư vấn hướng dẫn chuyên nghiệp từ chuyên gia KMC bạn hãy liên hệ ngay hotline: 081 489 4789.

Xem thêm: Chuẩn mực báo cáo tài chính quốc tế IFRs!