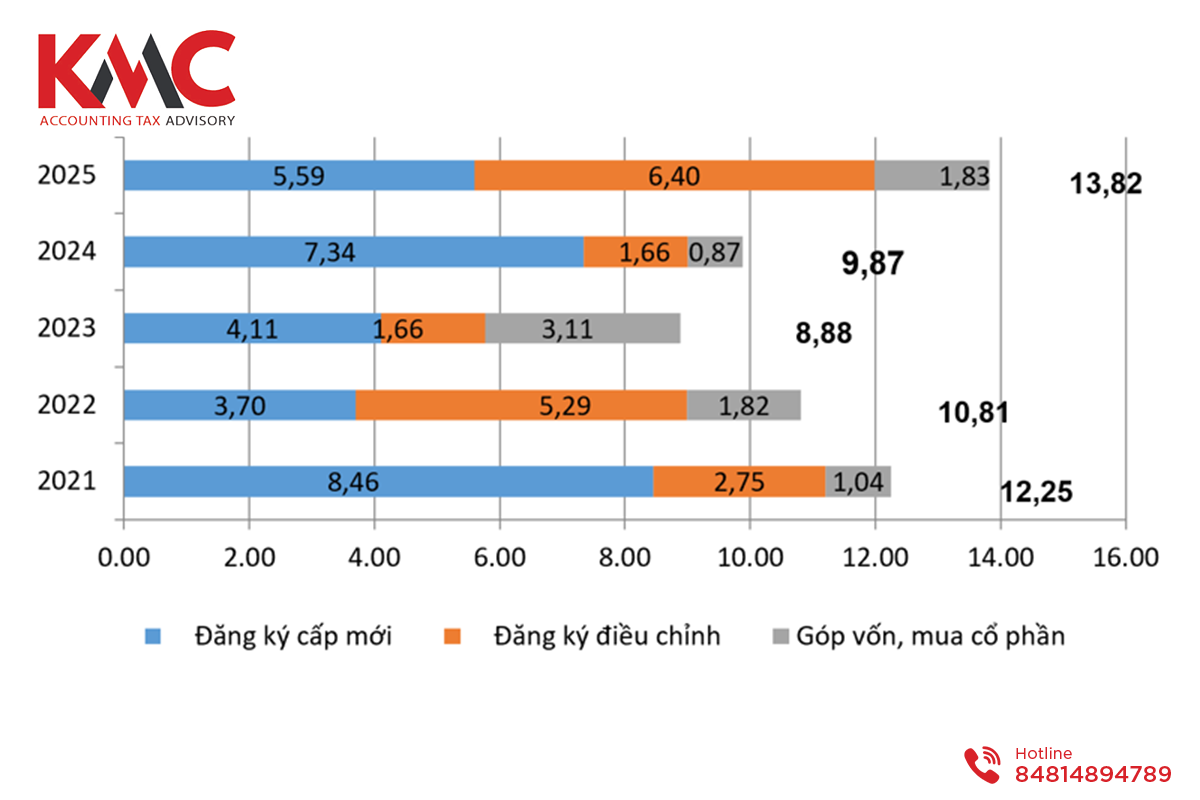

2025年4月30日時点の統計によりますと、ベトナムへの外国直接投資(FDI)企業数は過去5年間で最も高い水準となっております。各地方の計画投資局に登録された外国投資資本の総額も増加傾向にあります。

FDI資本のさらなる誘致および地域におけるベトナムの競争力強化を目的として、政府は投資誘致に関する制度の整備と透明化を段階的に進めております。その中で、FDI企業による親会社への利益送金についても、現行の法的枠組みに則って適切に実施する必要があります。

Source: vneconomy

本記事では、2023年10月10日付の税務総局のオフィシャルレター第4480/TCT-CS号に基づく、親会社への利益送金に関する重要な情報の一部をご紹介しております。

あくまで参考資料としてご利用いただくものであり、特定の個人または法人に対する助言を目的としたものではありません。

詳しいご相談や個別の対応につきましては、下記のKMCまでお気軽にお問い合わせいただくか、税務分野の専門コンサルタントへご相談ください。

ベトナム国外の親会社への利益送金方法について

現時点において、ベトナム国外に所在する親会社へ利益を送金する方法は、主に4つ存在しております。具体的には、配当金の分配、サービス契約に基づく手数料の支払い、グループ内での貸付・借入(社内ローン)、そして「移転価格(トランスファープライシング)」による手法が挙げられます。今回は、これらの方法に関連する基本的な情報について、簡単にご紹介いたします。

一. 配当による利益送金

配当とは、企業が税引後利益を確定し、法令に基づく条件を満たしたうえで、親会社に分配することを指します。現行のベトナム企業法によれば、配当を分配するためには、企業が納税義務およびその他の財務義務をすべて履行している必要があります。配当の支払いは、**株式会社(Joint Stock Company)**の形態で設立された企業において実施されます。

配当の分配手続きは、各企業の定款および関連規定に従って行う必要があります。例えば、ベトナムにおけるFDI企業の場合、法人税(TNDN)を確定申告・決算処理した後、引当金を計上し、株主総会で配当の決議を経たうえで実施されます。配当の送金は、現金または資産の形で行うことが可能です。

なお、親会社が一定の条件を満たす場合、配当に対する税金が免除される可能性もあります。

ニ. サービス契約に基づく手数料の受領

一部のFDI企業は、ベトナムにおける事業運営をグループ内他社や親会社のシステムと統一する目的で、コンサルティングやシステム利用、その他連携業務の提供を受けることがあります。これらの費用は、通常サービス契約を締結し、手数料として徴収されます。

この取引形態においては、企業は税法および関連法規に従い、合理的な料金設定で契約を締結し、適正な請求書や証憑書類を備える必要があります。また、関連会社間取引がある場合には、移転価格規制に抵触しないよう注意しなければなりません。

三. グループ内貸付・借入(社内ローン)

ベトナムにおける投資活動を実施するための資金調達手段として、FDI企業間での貸付および借入は一般的な方法の一つです。この場合、貸付契約および借入契約は、必ず関連する法令・規制に準拠して締結される必要があります。

四. 移転価格(トランスファープライシング)

移転価格とは、関連企業間で取引される商品・サービスや資産の価格が市場価格と異なり、納付すべき税額を不当に減少させることを目的として設定される価格のことを指します。このような行為は法律で厳しく禁止されており、違法行為とみなされます。

したがって、関連当事者間の取引は、現行の法令を遵守して適正に実施されなければなりません。詳細につきましては、税務管理法およびその他関連法規をご参照ください。取引を行う前に、必ず専門家の意見を求めることをお勧めいたします。

海外への利益送金

海外へ送金される利益は、ベトナムの直接投資活動に基づき、法令で認められた正当な利益でなければなりません。

送金される利益は、現金または資産の形態で行うことが可能です。送金にあたっては、外為法および税法をはじめ関連法規を遵守する必要があります。

海外への利益送金の時期

法令により、利益の海外送金は毎年行うことが認められております。ベトナムのFDI企業が現行の規定に基づき、国家に対する財務義務をすべて履行した後に実施されます。また、これらの企業は、監査済みの財務諸表および法人税の確定申告書を直接管轄の税務当局に提出完了している必要があります。

さらに、FDI企業がプロジェクトを完了し、もはや投資の必要がない場合も、親会社への利益送金が許可される時期となります。なお、手続きおよびプロセスは、前述の内容に準じて行われます。

海外への利益送金に関する届出

利益を海外へ送金する際の届出は、外国投資家にとって必須の手続きとされています。外国投資家は、オンラインで直接届出を行うか、出資先のFDI企業に代理で届出を依頼することが可能です。

届出は、送金予定日の少なくとも7日前までに、直接管轄する税務当局へ提出しなければなりません。

税務義務履行の確認

外国請負業者が税務当局に対して直接申告・納税を行わず、ベトナム国内の企業が源泉徴収および納税を代行する場合、当該ベトナム企業は管轄税務当局に対し、国家予算への税務義務履行を確認するための文書を提出する必要があります。

この規定は、2021年9月29日付の通達80/2021/TT-BTC号第70条に基づいています。

KMC – 企業向けコンサルティングサービスパートナー

KMCは、2008年に日本人およびベトナム人の専門家によって設立されたコンサルティング会社です。豊富な経験と多様な顧客基盤を活かし、税務、企業経営、移転価格(トランスファープライシング)をはじめとする各種コンサルティングサービスをご提供しております。

ご相談・ご依頼はいつでもお気軽にお問い合わせください。

ホットライン:+84 81 489 4789